El 'credit scoring' es un sistema que sirve para calificar créditos e intentar automatizar, con ello, la toma de decisiones a la hora de p [...]

Leer más »Las predicciones de GAMCO apuntan a un aumento de, al menos, un 10% en el porcentaje de la «morosidad en créditos» a particulares durante el próximo año.

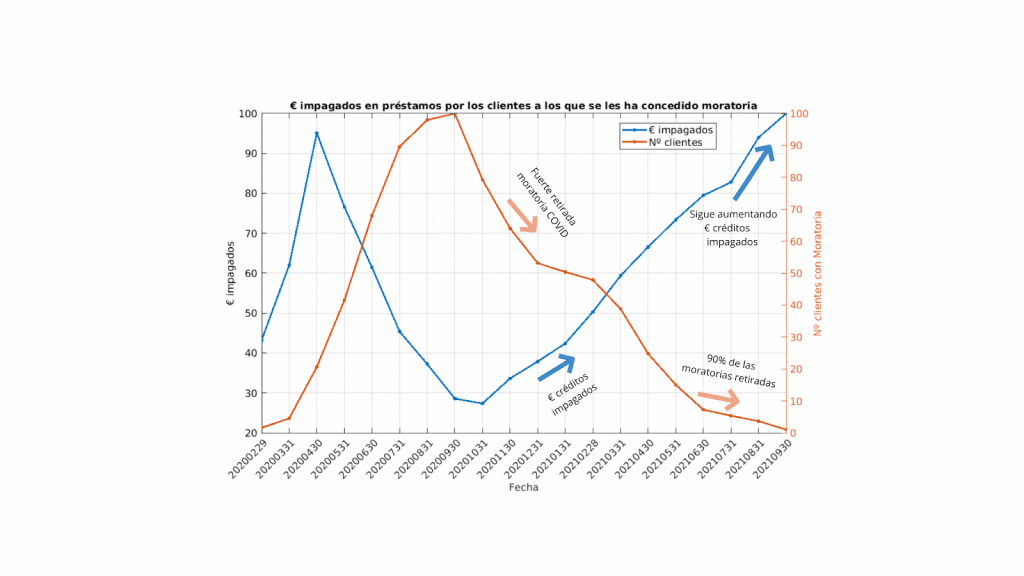

Este es el resultado de un análisis basado en big data que ofrece conclusiones sobre el presente y futuro próximo en el mercado financiero analizando principalmente dos indicadores: por un lado, la relación entre la cantidad de euros de créditos impagados y el número de clientes con moratorias COVID y, por otro, el volumen de impagos.

Si echamos la vista atrás se observa que desde los primeros momentos de la pandemia se temió que los impagos de créditos pudiesen aumentar. En ese momento, las medidas extraordinarias de moratoria y los créditos COVID parece que amortiguaron el aumento de la morosidad en créditos.

Sin embargo, la posterior retirada de acciones extraordinarias por la pandemia está provocando el aumento del número de impagos, ya que no está permitiendo a un gran número de empresas y particulares hacer frente a los pagos de las cuotas de los créditos dados.

Esto afectará de forma drástica a los costes provocados por impagos en préstamos, tanto en consumo como en hipotecas. De hecho, la cantidad de dinero impagado en hipotecas ha aumentado en más de un 12% con respecto al año pasado.

Los datos analizados por GAMCO con big data reflejan un mayor riesgo en el sector financiero: se está endureciendo la concesión de créditos y esto afecta al tamaño de la cartera de créditos, que se ha reducido una media de un 15%.

Los modelos predictivos son herramientas que pueden ayudar a cortar el problema de raíz, alertando de posibles impagos antes de que estos lleguen a ocurrir, abriendo el abanico de posibilidades en las medidas a llevar a cabo. Y esto puede ser crucial para las PYMES.

Ante este escenario, GAMCO ha desarrollado la solución ARM SaaS, que permite a las pymes predecir qué clientes pueden incurrir en impagos con una antelación de 90 días, ayudando así a mantener una cartera de clientes sana.

Para las Pymes, ARM SaaS es un sistema cómodo de implementar y de usar, ya que no requiere de integración con ninguno de sus sistemas y, además, reúne y clarifica la situación financiera de la empresa, facilitando así la toma de decisiones.

Comprobar la eficacia de ARM SaaS es además facilísimo, ya que cuenta con una versión gratuita con la que se accede a un análisis de la situación de la facturación, deudas, gravedad de los impagos e impacto previsto de ARM, detalles de clientes e impago, informes y categorización de las deudas.

El 'credit scoring' es un sistema que sirve para calificar créditos e intentar automatizar, con ello, la toma de decisiones a la hora de p [...]

Leer más »Cobrar deudas, hoy en día, se está convirtiendo en una ardua tarea para muchas empresas o autónomos. Cada vez son más los bancos, servicios [...]

Leer más »La moda que viene de USA y obligará a incorporar la IA en el proceso Seguramente hace poco tiempo que hemos empezado a escuchar un nuevo concepto en [...]

Leer más »¿Cómo nos está ayudando la inteligencia artificial? La inteligencia artificial (IA) ha pasado de ser un tema de película de ciencia ficción a un [...]

Leer más »